")

")

Las Tunas.- Desde el 2 de febrero es obligatorio que todas las entidades (estatales o no) que expenden un producto o prestan servicio al público en esta provincia del oriente cubano pongan a disposición de sus clientes la opción de pago mediante las pasarelas electrónicas so pena, incluso, de verse impedidas de operar. Es el efecto combinado de lo indicado en las resoluciones 111/2023 del Banco Central de Cuba (BCC) y 93 del Ministerio de Comercio Interior (Mincin). Sin embargo, por lo visto hasta ahora aquí, concretar el acceso, algo que no todos han cumplido, tampoco es garantía de lo más importante: que crezca el empleo de esta modalidad de transacción.

SEÑALES POSITIVAS, PERO NO SUFICIENTES

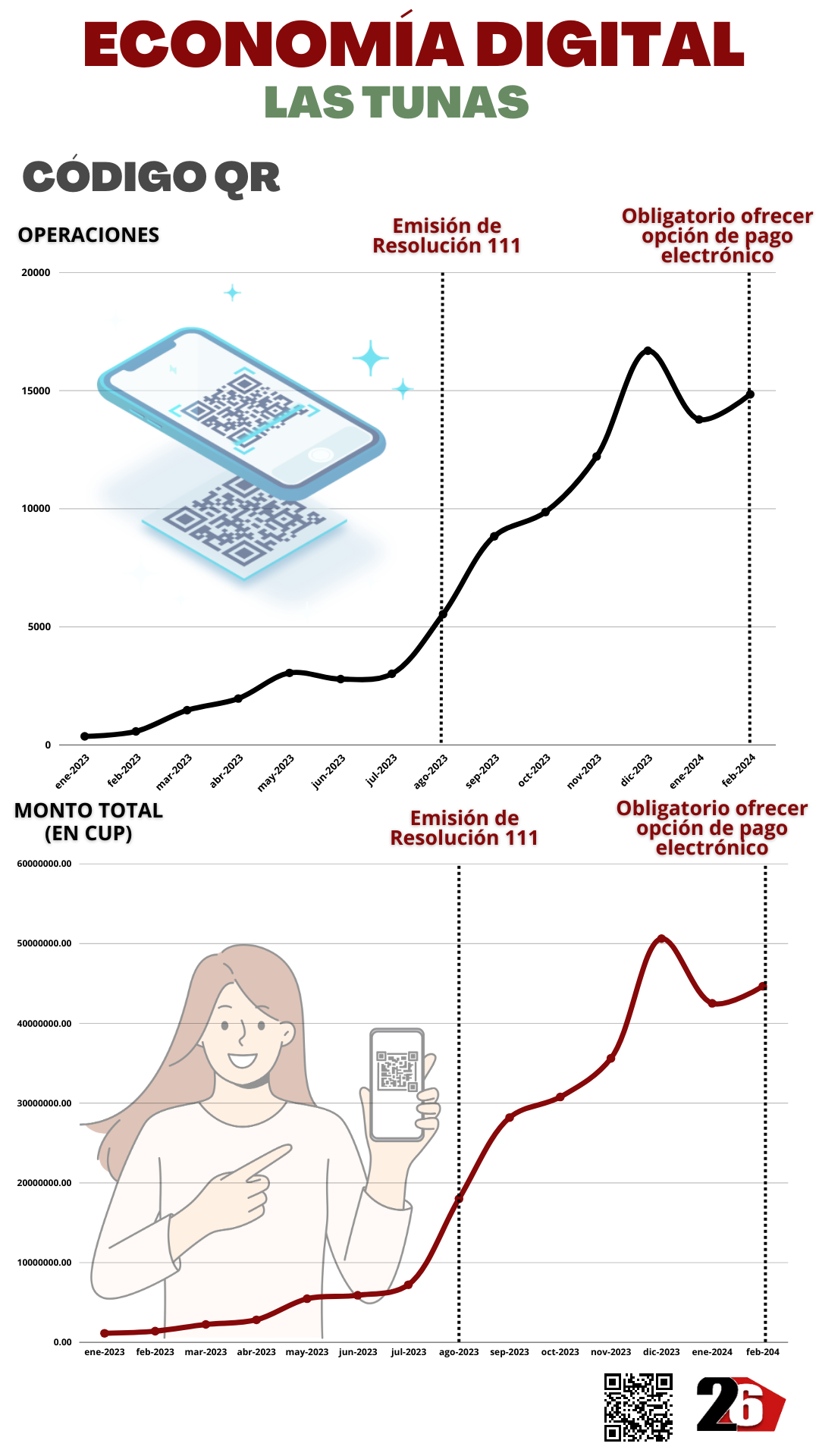

Con la emisión de ambas normativas hubo un salto cuantitativo en la cantidad de operaciones realizadas por los canales digitales en Las Tunas. Tan rápido como al cierre de agosto del 2023 el monto financiero transferido por esa vía registró un incremento del ¡149 por ciento! con respecto a julio de ese año.

La tendencia continuó al alza a tal punto que en diciembre último se realizaron más de 16 mil operaciones financieras digitales, cuyo monto total superó los 50 millones de pesos, muy por encima de cualesquiera de los meses previos o posteriores.

Entre medio centenar de habitantes encuestados en la provincia, casi la mitad convino en que los engranajes de pago a través de los códigos QR funcionan de vez en cuando; sobre todo, dijeron, en las bodegas, y mucho menos en los establecimientos comerciales privados. Confrontados con otras estadísticas, nuestros lectores testimoniaron las ventajas de emplear esta novedad tecnológica, aunque fustigaron que siga en el apartado de las excepciones lo que debería ser la regla.

"El proceso de bancarización a la mayoría de los actores económicos, por decirlo de alguna manera, los puso a correr. No fue así para nosotros", destaca Roger Luis Nieves Fornier, especialista en Comunicación y Marketing del Grupo Empresarial de Comercio. "Como parte del proceso de perfeccionamiento del sector, desde el 2021 veníamos potenciando la utilización de las pasarelas de pago en todos nuestros establecimientos. Por lo tanto, desde que llegó la Resolución 111 estábamos en una situación bastante positiva de cara a su implementación", sostiene.

Comercio aquí, insiste su vocero, salvo en las ubicadas en zona de silencio o con baja cobertura de la telefonía móvil, en el resto de sus unidades pueden utilizarse al menos una de las pasarelas de pago. "Enfatizamos en ventajas como los descuentos del seis por ciento en el caso de las bodegas para las personas que vayan a pagar por códigos QR, quienes, además, disfrutarán de prioridad en la venta", subraya.

Por su parte, la mediana empresa privada Durkal transformó en una oportunidad la legislación vigente en materia de bancarización. Así se deduce tras escuchar a su titular Antonio Brizuela. En su tienda no solo está presente la opción del pago digital, sino que también se convirtieron en una ventana para que las personas obtengan efectivo mediante la caja extra. La acogida, comenta, ha sido masiva, al punto de que más de una vez la demanda los supera, porque, aclara, las dinámicas dependen de lo que reciben mediante sus propias operaciones.

Ha sido un paso en el que todos ganan, afirma Brizuela. Durkal se evita los depósitos del efectivo en el banco y, de paso, recibe los beneficios de las bonificaciones por prestar el servicio de caja extra; mientras, las personas solucionan sus requerimientos en este sentido.

¿SE CUMPLE LO ESTABLECIDO?

Mirurgia Ramírez Santana, directora de Regulación del Mercado y Mercadotecnia del Mincin, comentó a la prensa que para el control de "la 111" y "la 93" se integraron las direcciones provinciales de Comercio y de Inspección, así como las filiales del Registro Comercial. Según esta fuente, con respecto a otras provincias, Las Tunas no estaría entre las que más han vigilado la implementación de dichas normas, pero tampoco sería la última. Sus declaraciones corroboraron los criterios de nuestra audiencia, cuando detalló que el 62 por ciento de los incumplimientos se identificó fuera del sector público.

Desde el grupo gubernamental creado para la aplicación del proceso de bancarización en el Balcón del Oriente Cubano se supo que a tres establecimientos de igual cantidad de micro, pequeñas o medianas empresas privadas en el municipio de Las Tunas se les habían cancelado sus respectivas licencias comerciales, por no haber creado las condiciones para el pago por los canales digitales.

La bancarización y, en general, la transición hacia la economía digital parece haber calado en las unidades comerciales públicas al punto de que, a más tardar en abril, el Grupo Empresarial superaría la totalidad de lo ingresado en el año pasado por esa vía. Empero no estaría ocurriendo lo mismo en el resto de los sitios. Las cifras son claras al respecto.

En diciembre del 2023, el mes más intenso hasta ahora en lo que a economía digital se refiere en Las Tunas, el territorio logró esas cotas con la actividad de apenas el ¡14 por ciento! de todos los servicios de pago por código QR habilitados aquí. Además, solo cuando se venció el plazo marcado por las resoluciones del BCC y el Mincin fue que tanto la cantidad de operaciones digitales como su monto financiero en suelo tunero retomaron la tendencia alcista que tuvieron en el segundo semestre de ese año, pero a un ritmo considerablemente menor que el del calendario previo.

Más preocupante aún, al cierre de febrero del 2024 en la tierra de Vicente García ya estaban habilitados más de dos mil servicios de pagos vía código QR, no obstante, acaecieron transacciones desde un magro 17 por ciento de estos.

...

Ciertamente, el flujo de operaciones mediante los canales digitales de pago es mucho mayor que hace dos años, pero incluso en el sector público, el más adelantado, su peso específico respecto al total de las transacciones comerciales es realmente poco. En entidades con progresos evidentes como las de Comercio Interior ni siquiera representan el 20 por ciento de todas las realizadas.

Del sector privado no hay estadísticas de dominio público, mas, que exista actividad en menos de la quinta parte de los códigos QR habilitados aquí es un dato más que suficiente para concluir que el efectivo sigue reinando en sus operaciones habituales.

Otra arista por no descuidar es advertida por la ciudadanía y los expertos del BCC como Aintzane Delgado Corrons, quien señaló que entre los desafíos actuales de la bancarización está "la resistencia al pago por los proveedores de bienes y servicios y los actores económicos que no depositan de manera estable, utilizando sus cuentas bancarias personales para la actividad económica de sus negocios".

Al respecto, el Banco de Crédito y Comercio en este territorio les decía a sus clientes que "por la opción Pago en línea obtendrás la bonificación o descuento vigente y la transacción correrá contra la cuenta de la entidad", pero "si usas la opción transferencia entre cuentas no obtendrás la bonificación vigente".

Al respecto, el Banco de Crédito y Comercio en este territorio les decía a sus clientes que "por la opción Pago en línea obtendrás la bonificación o descuento vigente y la transacción correrá contra la cuenta de la entidad", pero "si usas la opción transferencia entre cuentas no obtendrás la bonificación vigente".

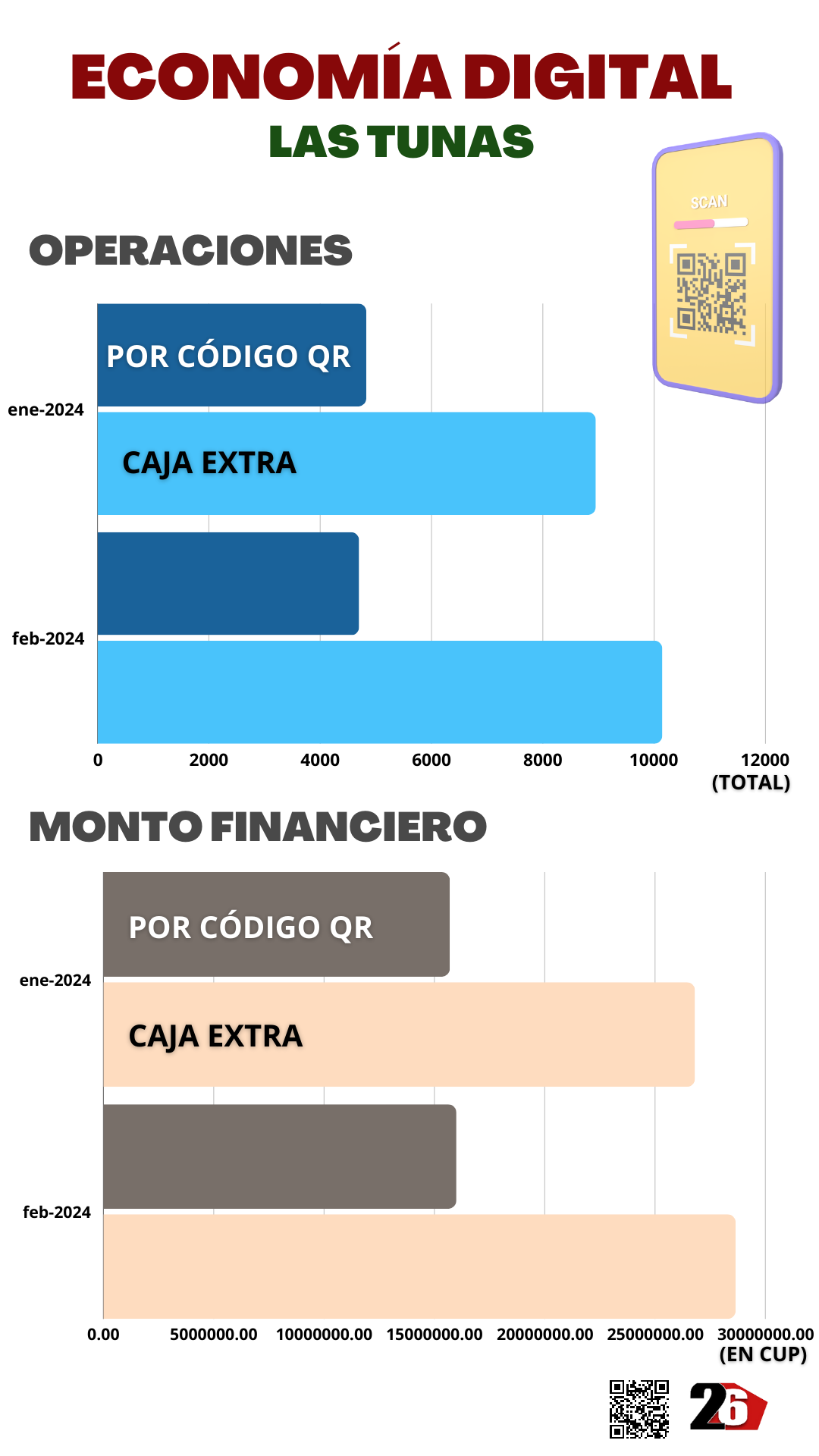

Por otro lado, si aparentemente el crecimiento de las transacciones a través de la caja extra parecería una buena noticia, en la práctica demuestra que los requerimientos de billetes son comparativamente mayores que el uso de los canales electrónicos. Tan es así que en enero y febrero del 2024 su cantidad de operaciones y monto monetario sobrepasaron ampliamente los registros de los pagos mediante código QR. Y lo que es más alarmante aún, mientras la suma de estas últimas fue menor de un mes a otro, las primeras se elevaron en esa misma etapa.

Sería una quimera aspirar a que las rutas virtuales acaparen el ciento por ciento de los trasiegos monetarios locales. Sin embargo, los porcentajes actuales de actividad en la economía digital dicen claramente que la mera existencia de las resoluciones del BCC y el Mincin no son la garantía suficiente. Una y otra solo marcan la obligatoriedad de proveer el acceso, no de usarlos, algo que no sería sensato forzar desde la jurisprudencia, pues las condiciones tecnológicas no lo permiten.

Lo que ha ocurrido después de seis meses de bancarización dice a las claras que los diferentes actores económicos no se ven compelidos a prescindir del efectivo, pues no les es factible desde el punto de vista de la relación costo-beneficio que tiene hacerlo hoy. Puede que todos, absolutamente todos, cumplan en el futuro con las resoluciones de marras, pero eso no significará que concretamente hagan más operaciones monetario financieras con otra cosa que no sean billetes.